Dans notre dernier article portant sur la récente publication du Projet de recherche sur la mortalité des retraités canadiens 2024 (CPM2024), nous nous penchons sur les considérations à l’intention des experts de l’industrie qui réalisent des études d’expérience de mortalité afin d’établir les hypothèses de mortalité propres au régime.

Qu’est-ce qu’une étude d’expérience ?

L’objectif général lors de l’établissement d’hypothèses de mortalité de base est d’intégrer autant de renseignements pertinents que possible sur une population afin d’obtenir une estimation représentative des taux de mortalité actuels du groupe considéré. La meilleure pratique est généralement de suivre un processus en deux étapes :

- Choix d’une hypothèse « antérieure » : choisir une hypothèse initiale pour les taux de mortalité actuels (une table de base) qui se rapproche le plus possible des caractéristiques de mortalité sous-jacentes de la population.

- Ajuster l’hypothèse antérieure en fonction de l’expérience propre au régime : affiner l’hypothèse antérieure en utilisant les données d’expérience spécifiques au régime afin de capturer toute caractéristique de mortalité résiduelle non expliquée par le modèle de base antérieur.

Nous avons traité l’étape 1 plus en détail dans le deuxième article sur les facteurs de risque de longévité. Une étude d’expérience offre un cadre simple pour l’étape 2 : elle compare la mortalité observée (« réelle ») d’un régime à celle attendue selon l’hypothèse antérieure de l’étape 1 (« attendue ») et utilise cette comparaison pour déterminer s’il convient d’apporter des ajustements à cette hypothèse antérieure.

Plus nous nous rapprocherons de l’expérience de mortalité sous-jacente à l’étape 1, moins il y aura d’ajustements résiduels à l’étape 2, ce qui réduira les imprécisions qui pourraient être introduites dans le processus d’ajustement (par exemple, les distorsions selon l’âge si l’on utilise les mêmes ajustements à tous les âges, ou un surajustement de l’expérience à partir de petits sous-ensembles de données).

Avant d’effectuer des ajustements, il faut s’assurer que toute différence identifiée entre les données d’expérience d’un régime et le modèle antérieur est fondée sur des données fiables et qu’elle devrait persister à l’avenir pour la population actuelle du régime de retraite. Si l’expérience est considérée représentative de la mortalité future et qu’elle est nettement différente des prédictions du modèle antérieur, il faut généralement appliquer un ajustement de crédibilité pondéré lors de l’établissement de l’hypothèse de mortalité future.

Harmoniser le modèle CPM2024 avec les données historiques

L’hypothèse de mortalité antérieure de l’étape 1 ci-dessus est un ensemble de taux de mortalité déterminés à une date précise, appelée la « date d’effet ». Les études d’expérience comparent l’expérience de mortalité réelle observée au cours des années passées à celle attendue par l’hypothèse antérieure. Afin de comparer des éléments comparables, les taux de mortalité de l’hypothèse antérieure doivent donc être ajustés pour tenir compte de la différence entre la date d’effet et la période de l’expérience observée analysée, en utilisant une échelle d’amélioration de la mortalité.

La date d’effet des tables CPM2024 est le 1er janvier 2024. Si, par exemple, nous comparons les tables CPM2024 à l’expérience d’un régime sur la période de 2015 à 2019, les taux de 2024 dans l’hypothèse doivent être ramenés à cette période antérieure pour assurer une comparaison cohérente.

À la suite de la publication des tables CPM2024, l’ICA a publié un document de renseignements complémentaires pour soutenir les experts de l’industrie qui les utilisent dans le cadre d’études d’expérience. Il comprend une échelle d’amélioration de la mortalité historique unidimensionnelle (H1D du CPM2024), qui représente la tendance moyenne de la mortalité intégrée dans le modèle CPM2024 après avoir retiré les effets de la pandémie. Elle vise à ajuster rétroactivement les taux CPM2024 à partir de la date d’effet de 2024 à la période d’expérience observée, en tenant compte des tendances de mortalité des retraités et du cadre utilisé pour construire les tables. On s’attend à ce que les experts utilisent ces tables uniquement pour les études d’expérience et non pour les projections de la mortalité future. Pour ceux qui utilisent l’échelle H1D du CPM2024, cela signifierait avoir une table pour l’analyse d’expérience afin de déterminer l’hypothèse de base propre au régime, et une autre pour les projections futures (p. ex., ICA-MI-2024).

Considérations à prendre en compte lors de la réalisation d’une étude d’expérience avec les tables CPM2024

Les études d’expérience sont par nature rétrospectives; l’analyse de données d’expérience historiques et la transposition de cette analyse en hypothèses prospectives nécessitent un certain jugement.

Nous examinerons trois situations où ce jugement devient particulièrement important :

- Établir une hypothèse antérieure

- Comment traiter les années d’expérience liées à la COVID-19

- Ajustements de crédibilité

Établir une hypothèse antérieure

Comme il a été mentionné précédemment, plus notre hypothèse antérieure se rapproche de l’expérience de mortalité sous-jacente, moins les ajustements résiduels issus d’une étude d’expérience devront être importants, et moins le processus d’ajustement introduira d’imprécisions. Dans le cadre de l’étude d’expérience, nous devons donc tenter de choisir une hypothèse antérieure qui représente le plus fidèlement possible la mortalité du régime.

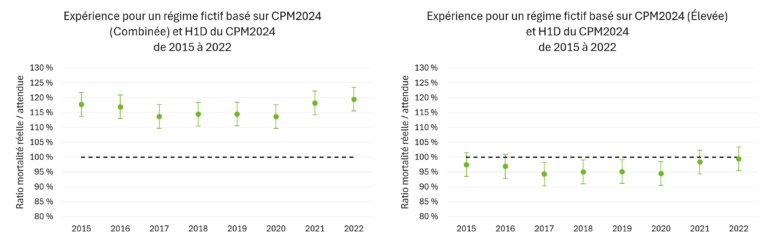

Dans notre deuxième article sur les facteurs de risque de longévité, nous avons discuté de la façon dont les modèles multifactoriels peuvent utiliser les caractéristiques d’un régime pour capturer sa mortalité sous-jacente. Lorsque des approches plus avancées comme celles-ci ne peuvent pas être utilisées et que l’on s’appuie sur les tables CPM2024 en tant qu’hypothèse antérieure, les experts doivent choisir la table la plus appropriée des catégories « élevée », « combinée » ou « faible ».

Les graphiques ci-dessous présentent une comparaison des ratios d’une année à l’autre des nombres de décès réels par rapport à ceux attendus (« ratio de mortalité réelle vs. attendue ») pour un régime de retraite donné pour la période allant de 2015 à 2022. Le graphique de gauche utilise les tables combinées comme hypothèse (antérieure) attendue, tandis que le graphique de droite utilise les tables élevées comme hypothèse (antérieure) attendue.

On constate qu’il est souvent préférable d’examiner la période non liée à la COVID-19 dans une analyse d’une année à l’autre lors de l’évaluation de l’hypothèse antérieure, et ce, afin d’éviter d’éventuelles distorsions associées à la pandémie. Dans cet exemple, les tables élevées fournissent une meilleure hypothèse antérieure que les tables combinées.

Comment traiter les années d’expérience liées à la COVID-19

Dans le troisième article de cette série, nous avons discuté de la façon dont la population canadienne a connu une mortalité élevée de 2020 à 2022, atteignant un sommet en 2022, avec certains éléments indiquant que les niveaux élevés ont persisté en 2023 et 2024. Nous avons également constaté qu’en général, les retraités bénéficiant de régimes de retraite à prestations déterminées (PD) ont connu une surmortalité plus faible que la population générale et que différentes régions géographiques du Canada ont connu différents niveaux de surmortalité pendant la pandémie.

Lorsqu’on évalue les données d’un régime de retraite donné, une mortalité accrue pendant les années de la COVID-19 peut fausser les résultats. Dans une étude d’expérience, nous essayons de capturer un effet de mortalité persistant qui diffère de l’hypothèse antérieure. Il ne serait pas approprié d’ajuster l’hypothèse antérieure pour tenir compte de l’augmentation de la mortalité observée pendant la pandémie, à moins qu’on s’attende clairement à ce que ces conditions persistent.

Les directives de l’ICA renforcent ce point et soulignent la nécessité d’évaluer l’expérience de la pandémie séparément, et d’éviter d’utiliser des ajustements de manière mécanique sans tenir compte des circonstances particulières du régime.

Les tables CPM2024 sont calibrées de manière à ce que les taux de mortalité en 2024 ne tiennent pas compte de la mortalité accrue due à la COVID-19. Si elle est associée à une hypothèse de tendance qui exclut également les effets de la COVID-19 (telle que l’échelle H1D du CPM2024 ou les échelles canadiennes d’amélioration bidimensionnelles disponibles), la mortalité attendue résultante ne reflétera pas non plus la mortalité liée à la COVID-19.

Pour les études d’expérience couvrant des données jusqu’en 2019, ce n’est pas un problème. Toutefois, pour les études qui tiennent compte d’une expérience postérieure à 2019, un jugement supplémentaire est requis pour établir l’hypothèse propre au régime à partir d’une étude d’expérience. Ceci peut comprendre exclure complètement les années de pandémie, ou effectuer des ajustements explicites qui tiennent compte de la mortalité élevée observée pendant cette période.

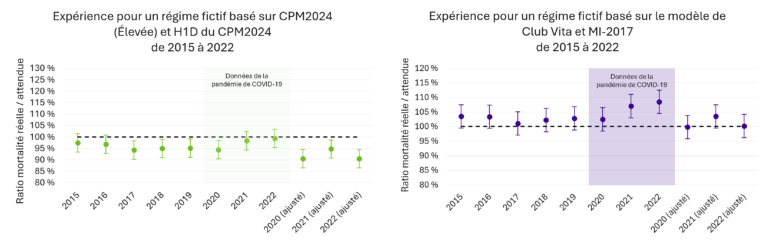

Pour illustrer ce point, nous avons étendu notre analyse de mortalité réelle vs. attendue afin de comparer les montants de rentes attribuables aux décès réels à ceux attendus selon deux modèles :

- Tables élevées CPM2024 avec l’échelle H1D du CPM2024 (graphique à gauche ci-dessous)

- Courbes VitaCurves de Club Vita avec l’échelle d’amélioration MI-2017 (graphique à droite ci-dessous)

Dans les deux cas, nous observons une augmentation de la mortalité pendant les années de pandémie, en particulier en 2021 et 2022, ce qui est semblable à l’évolution de la mortalité au sein de la population.

Approche 1 : exclure les années de la COVID-19

Une approche consiste à exclure les années de la pandémie et à fonder les hypothèses sur des données prépandémiques (dans cet exemple, il s’agirait de 2015 à 2019). Ceci aurait l’avantage d’éviter d’introduire des distorsions pandémiques dans l’analyse, mais l’inconvénient serait d’ignorer les données récentes. Au fil du temps, cela pourrait impliquer de compléter les données antérieures en y ajoutant des années postpandémiques, par exemple 2023 et les années suivantes, lorsqu’on saura mieux si la mortalité s’est stabilisée après la pandémie. Bien que les données démographiques laissent entendre une surmortalité continue en 2023 et 2024, l’expérience propre à un régime peut différer, ce qui oblige les experts à évaluer et à faire preuve de jugement au cas par cas.

Approche 2 : ajuster pour tenir compte de l’expérience liée à la COVID-19

La prochaine option consiste à conserver l’ensemble de la période d’expérience et à ajuster pour tenir compte de la surmortalité liée à la COVID-19. Cette approche permet d’intégrer les données récentes, tout en reconnaissant que la mortalité observée pendant la pandémie pourrait ne pas refléter les attentes sous-jacentes concernant la mortalité de base pour le régime.

Dans l’exemple, nous avons également présenté des ratios de mortalité réelle vs. attendue « ajustés » pour 2020, 2021 et 2022, où nous avons ajusté le nombre de décès attendus pour tenir compte d’un niveau de mortalité élevé attendu pendant les années de la pandémie.

Lors de ces ajustements, de nombreux facteurs doivent être pris en compte pour estimer l’augmentation attendue de la mortalité pendant la période de la pandémie. Ils comprennent les niveaux de surmortalité au sein de la population générale pour des années spécifiques, les différences géographiques en matière de surmortalité et les différences entre la surmortalité au sein de la population générale et celle des retraités bénéficiant de régimes de retraite à PD. Le tableau ci-dessous illustre quelques exemples de ces différences pour les hommes.

Surmortalité chez les hommes (60 à 95 ans)1,2,3 | 2020 | 2021 | 2022 |

Club Vita | 102,6 % | 103,4 % | 108,3 % |

Population du Canada | 105,0 % | 104,3 % | 111,7 % |

Population de l’Ontario | 104,3 % | 103,8 % | 109,8 % |

Population de la Colombie-Britannique | 104,3 % | 107,7 % | 111,2 % |

Population du Québec | 109,2 % | 101,1 % | 113,0 % |

Remarque : Les données de surmortalité de la population présentées ci-dessus reposent sur le nombre de décès attendus chaque année, estimé à l’aide des taux de mortalité par âge des tables de mortalité 2017/2019 de Statistique Canada. Ces taux de mortalité ont été projetés à l’aide de l’échelle d’amélioration MI-2017, puis appliqués aux expositions annuelles de la population pour calculer les décès attendus.

Après avoir ajusté le nombre de décès attendus pour les années de la pandémie afin de refléter des niveaux plus élevés de mortalité attendue, l’analyse de ratio de mortalité réelle vs. attendue qui en découle peut donner un certain aperçu des différences résiduelles entre un régime de retraite donné et l’hypothèse antérieure. Cependant, l’incertitude supplémentaire introduite par ces ajustements signifie qu’un jugement approfondi est requis pour interpréter les résultats et envisager toute modification à l’hypothèse antérieure.

Ajustements de crédibilité

Indépendamment de la façon dont on a choisi l’hypothèse antérieure ou tenu compte de la COVID-19, si l’analyse qui en découle indique que le nombre de décès réels diffère nettement du nombre de décès attendus en vertu de l’hypothèse antérieure, il pourrait être approprié d’ajuster les taux de mortalité de l’hypothèse antérieure pour tenir compte de ces différences.

L’analyse de crédibilité est un processus rigoureux utilisé pour déterminer la pondération à attribuer à l’expérience observée d’un groupe lors de l’établissement ou de l’ajustement des hypothèses. L’objectif est d’équilibrer les taux de mortalité observés dans les données d’expérience propres au régime avec les hypothèses de mortalité plus larges axées sur l’industrie d’une manière rigoureuse sur le plan statistique. Ceci permet de s’assurer que tout ajustement apporté à l’hypothèse de mortalité antérieure reflète des différences statistiquement crédibles, plutôt que des variations aléatoires dues à des données limitées.

Les méthodologies de crédibilité courantes (notamment les approches de fluctuation limitée ou de plus grande exactitude) attribuent une pondération aux données d’expérience en fonction de facteurs tels que la quantité et la volatilité des données d’expérience et de l’ensemble de données sous-jacent à l’hypothèse antérieure. Il est important de se rappeler qu’une hypothèse sous-jacente de l’analyse de crédibilité est que les données d’expérience analysées sont complètes, raisonnables et pertinentes, et qu’elles représentent la mortalité du groupe actuel de personnes vivantes au sein du régime.

Si une incertitude supplémentaire est introduite dans l’analyse, par exemple en raison d’ajustements visant à tenir compte de l’expérience liée à la COVID-19 ou de l’évolution démographique d’une population sous-jacente, il pourrait être approprié d’appliquer des marges d’incertitude plus importantes à la crédibilité accordée aux données d’expérience. Les actuaires devront faire preuve de jugement sur ce point.

Qu’en pensez-vous ?

La publication des tables CPM2024 signifie que de nombreux régimes de retraite mettent maintenant à jour leurs hypothèses de mortalité. Parallèlement, un nombre de facteurs rendent les études d’expérience actuelles plus complexes.

- Les tables CPM2024 et l’échelle d’amélioration complémentaire ne tiennent pas compte de la mortalité liée à la COVID-19. Par conséquent, établir des hypothèses à l’heure actuelle exige une interprétation minutieuse de l’expérience pandémique, et ce, puisque l’utilisation de données d’expérience non ajustées laisse implicitement entendre que la mortalité élevée se poursuivra à l’avenir.

- Les experts doivent faire un choix quant à la façon dont l’expérience de la COVID-19 est traitée. Cela pourrait se faire en excluant les années de la COVID-19 ou en ajustant la mortalité attendue.

- L’expérience liée à la COVID-19 a varié à travers le Canada et selon le régime. Il est donc peu probable qu’un ajustement uniforme soit approprié. Selon notre expérience chez Club Vita, le fait de tenir compte des variations selon le genre, l’âge et la province, tout en reconnaissant que les retraités bénéficiant de régimes de retraite à PD ont été relativement épargnés pendant la pandémie, s’est avéré une approche raisonnable.

- Le choix d’une table est plus complexe en présence d’expérience liée à la COVID-19. En plus de gérer la mortalité liée à la COVID-19, les régimes de retraite devront déterminer la table qui convient le mieux à leur expérience puisque les données de la COVID-19 peuvent fausser cette analyse. Il sera essentiel d’examiner les données de mortalité prépandémiques et, lorsqu’elles sont disponibles, les données postpandémiques.

- Les petits régimes nécessitent une approche différente. Les petits régimes ont une expérience limitée et souvent volatile et ne peuvent donc pas se fier uniquement aux études d’expérience pour établir des hypothèses.

- Comprendre les facteurs qui influencent la mortalité est important. Les études d’expérience mettent en évidence les écarts entre les régimes, mais pas toujours les raisons de ces écarts. Des approches telles que les modèles axés sur des facteurs qui intègrent explicitement des facteurs de risque de longévité procurent une base plus objective pour l’établissement des hypothèses, en particulier lorsque les régimes ne correspondent pas parfaitement aux tables standards.

Enfin, nous aimerions beaucoup avoir votre avis. Veuillez communiquer avec nous pour nous faire part de vos questions ou des sujets que vous souhaitez que nous abordions.

1Statistique Canada. Tableau 13-10-0114-01, Espérance de vie et autres éléments de la table complète de mortalité, estimations sur trois ans, Canada, toutes les provinces sauf l’Île-du-Prince-Édouard

2Human Mortality Database (HMD). Max Planck Institute for Demographic Research (Allemagne), Université de Californie à Berkeley (États-Unis) et Institut national d’études démographiques (France). Disponible à l’adresse mortality.org (données téléchargées le 10 septembre 2025).

3Normalisation selon l’âge effectuée en utilisant la structure de la population du recensement de la population canadienne de 2021.