Les tables de mortalité de base CPM2024 récemment publiées constituent une avancée dans la prise en compte de la variabilité du risque de longévité dans les régimes de retraite canadiens. L’ensemble précédent de tables, CPM2014, était réparti entre les secteurs public et privé. Cependant, les recherches récentes ont abandonné cette segmentation après avoir identifié une hétérogénéité importante au sein des deux secteurs (une conclusion qui correspond aux recherches de Club Vita).

À la place, les nouvelles tables font la distinction entre les retraités et les conjoints survivants, ce qui constitue une amélioration appréciable. Elles introduisent également des catégories de tables « élevée », « faible » et « combinée » dans le but d’offrir aux experts une plus grande souplesse pour capturer les caractéristiques de longévité des différents régimes de retraite.

Toutefois, par conception, le modèle CPM2024 est destiné à servir de référence à l’ensemble de l’industrie. Par conséquent, sa construction suit une approche principalement « descendante », lissant ainsi l’hétérogénéité des données sous-jacentes; ce qui contraste avec l’approche « ascendante » de Club Vita, qui modélise la longévité sur le plan individuel et agrège ensuite ces caractéristiques pour créer des tables de mortalité factorielles sur mesure.

Bien que nous considérons le modèle CPM2024 comme une amélioration par rapport au modèle CPM2014, il est important de noter qu’en tant que référence pour l’ensemble de l’industrie, il ne tient pas compte de l’éventail complet des variations observées dans les régimes de retraite. En pratique, de nombreux régimes diffèrent considérablement des moyennes de l’industrie en raison des différences de profil socioéconomique, la composition professionnelle et la concentration géographique. Par conséquent, les actuaires devront tenir compte de la façon dont les hypothèses devraient être adaptées afin de mieux refléter les caractéristiques de longévité propres à chaque régime.

Dans cet article, nous analysons les principaux facteurs qui expliquent les différences de longévité observées au sein des régimes de retraite canadiens. Nous analysons également les raisons pour lesquelles certains régimes de retraite peuvent rencontrer des difficultés lors de la mise en œuvre directe du modèle CPM2024, ainsi que pourquoi une analyse supplémentaire ou une méthodologie différente pourrait s’avérer nécessaire pour mieux refléter le profil de longévité propre à un régime de retraite.

La longévité des régimes de retraite canadiens est diversifiée

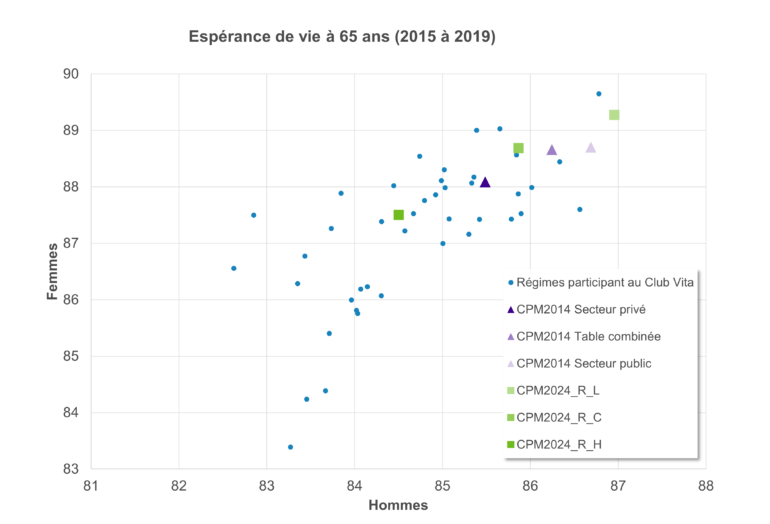

Le diagramme de dispersion ci-dessous illustre l’espérance de vie à 65 ans pour les retraités et retraitées d’un échantillon de régimes de retraite de l’ensemble de données canadien de Club Vita (points bleus), ainsi que l’espérance de vie à 65 ans tirée des six tables de retraités CPM2024 (carrés verts) et des six tables de retraités CPM2014 (triangles violets). On commence par constater que le modèle CPM2024 couvre un éventail plus large que le modèle CPM2014. Plus précisément, la différence d’espérance de vie à 65 ans entre les tables CPM2024 de mortalité la plus basse et de mortalité la plus élevée est de 2,7 ans pour les hommes et de 2,6 ans pour les femmes, comparativement à 2,2 ans pour les hommes et 1,3 ans pour les femmes selon les tables CPM2014. Toutefois, le diagramme révèle une dispersion beaucoup plus grande de l’espérance de vie parmi les régimes de retraite analysés que ceux pris en compte par les tables CPM. De plus, très peu des régimes représentés par les points bleus verraient leur mortalité propre correspondre étroitement à l’une des tables de base CPM disponibles.

Remarques :

1. Le diagramme indique l’espérance de vie périodique brute, les plus petits régimes étant exclus en raison d’une faible crédibilité.

2. Chaque point bleu représente l’espérance de vie moyenne des retraités d’un régime de retraite dans l’ensemble de données canadien sur la longévité de Club Vita.

3. Les tables CPM2014 et CPM2024 ont été ajustées à partir de leurs dates d’entrée en vigueur jusqu’en 2017 en utilisant les échelles d’amélioration CPM-B.

Quels sont les facteurs qui influencent la longévité des régimes de retraite ?

Les recherches de Club Vita montrent qu’une part importante de cette diversité en matière de longévité peut s’expliquer à l’aide de données sur les retraités actuellement disponibles aux promoteurs de régimes et aux actuaires. La table ci-dessous présente les prédicteurs de longévité intégrés au modèle de référence de Club Vita, ainsi que l’indicateur de données utilisé pour chacun.

Prédicteur de longévité | Indicateur utilisé par Club Vita | Utilisé dans le modèle CPM2024 |

Genre | Homme / Femme | ✔ |

Type de retraité | Retraité / Bénéficiaire survivant | ✔ |

Mode de vie | Code postal | X |

Aisance financière | Montant du salaire et de la rente | X |

Santé à la retraite | Invalidité vs. retraite normale | X |

Profession | Col bleu (manuel) / Col blanc (non manuel) | Représentée par les catégories Élevée/Faible/Combinée |

État matrimonial | Forme de rente (réversible / non-réversible) | X |

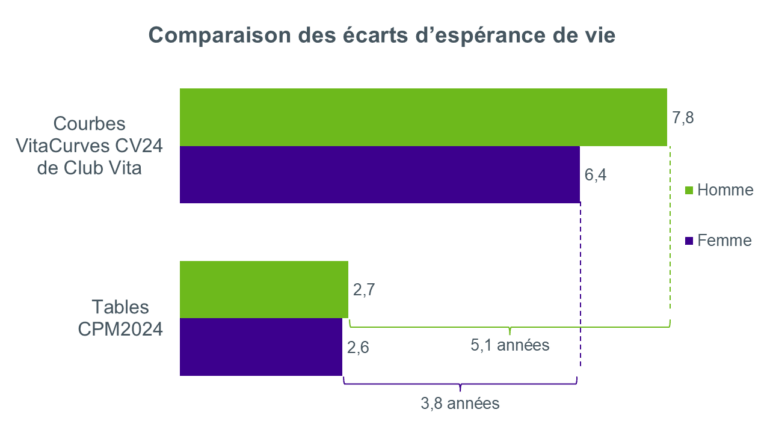

Lorsque ces variables sont modélisées simultanément à l’aide d’un modèle de mortalité factoriel, comme les courbes VitaCurves de Club Vita, l’écart résultant en matière de longévité est beaucoup plus grand que celui supposé par les tables traditionnelles de l’industrie. Dans le dernier modèle canadien de Club Vita, la différence d’espérance de vie à 65 ans entre les tables de mortalité la plus basse et de mortalité la plus élevée est de 7,8 ans pour les hommes et de 6,4 ans pour les femmes.

Quand « élevée » n’est pas élevée et « faible » n’est pas faible ?

Les tables CPM2024 comprennent des variations pour une mortalité élevée et faible. Ces catégories ont été établies en comparant les données de mortalité observées dans chaque régime de retraite dans l’ensemble de données sous-jacent à la table agrégée CPM2024. Ensuite, les régimes dont les données étaient systématiquement plus importantes ou moins importantes que celles de la table agrégée ont été regroupés pour former les catégories de table élevée et faible. La table agrégée fondée sur l’ensemble complet des données est la table combinée.

Il est important de noter que cette segmentation ne repose pas sur la modélisation des facteurs de risque sous-jacents évoqués précédemment, mais bien sur un filtrage fondé sur l’expérience de mortalité observée. Par conséquent, les tables élevée et faible tiennent compte des données historiques des régimes par rapport à la table combinée, sans toutefois expliquer les raisons de ces écarts. Les experts qui souhaitent utiliser les tables élevée et faible devront exercer leur jugement afin de déterminer quelles tables sont les plus appropriées pour des régimes particuliers.

La recherche indique ce qui suit :

« un régime couvrant des employés syndiqués ou payés à l’heure (« cols bleus »), en particulier dans les métiers nécessitant un travail manuel exigeant, présente généralement des tendances de mortalité plus proches de la table de mortalité élevée. À l’inverse, les régimes couvrant des « cols blancs », tels que les professionnels, les cadres et de nombreux employés du secteur de l’éducation, devraient présenter des profils de mortalité se rapprochant davantage des tables de mortalité faible. »

Cependant, tous les régimes à prédominance d’emplois manuels ou issus de secteurs d’activité exigeants physiquement ne sont pas nécessairement mieux représentés par les tables de mortalité élevée, et tous les régimes à prédominance d’emplois de bureau ou issus de secteurs moins exigeants physiquement ne sont pas nécessairement mieux représentés par les tables de mortalité faible.

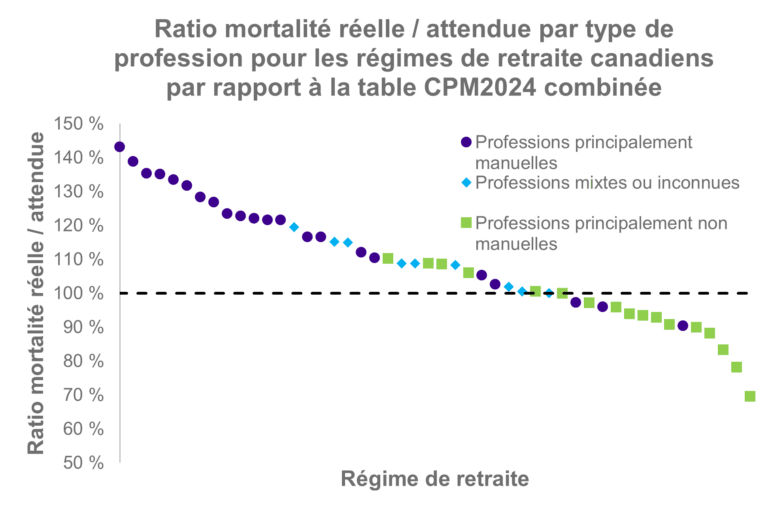

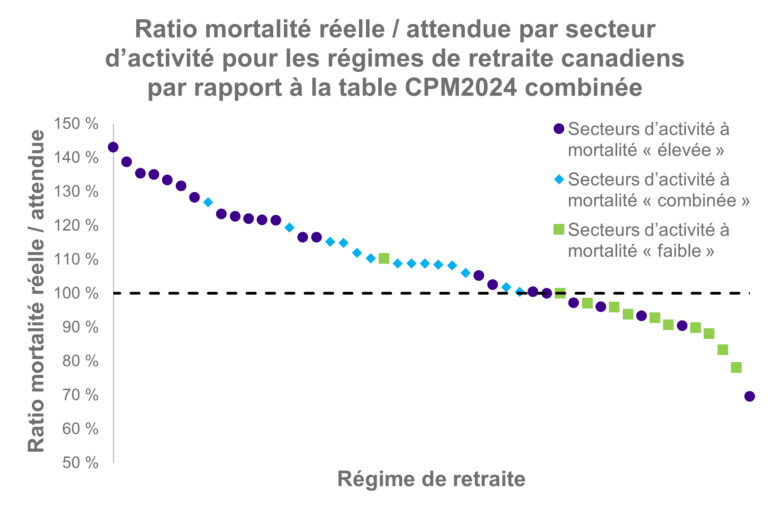

Pour comprendre comment les régimes peuvent diverger de ces catégories prévues, nous avons analysé les données observées dans un échantillon de régimes dans l’ensemble de données de Club Vita par rapport à ce qui était attendu en vertu de la table CPM2024 combinée pour la période de 2015 à 2019. Nous avons réalisé cette analyse au moyen de deux classifications :

- Composition professionnelle (type d’emploi) : les régimes où les professions manuelles (cols bleus) sont prédominantes, les régimes où les professions non manuelles (cols blancs) sont prédominantes, et les régimes dont le profil professionnel est mixte ou inconnu.

- Secteurs d’activité : les secteurs généralement associés à une mortalité plus élevée (comme la fabrication, l’exploitation minière et la construction), les secteurs associés à une mortalité plus faible (comme la finance et l’éducation), ainsi que les secteurs présentant généralement un profil plus mixte (comme la santé).

Les graphiques ci-dessous présentent les résultats de cette analyse, qui correspondent dans l’ensemble aux attentes. Le graphique affiche un ratio de la mortalité réelle observée par les différents régimes par rapport à la mortalité attendue selon la table CPM2024 combinée. Un ratio de mortalité réelle vs. attendue supérieur à 100 % indique une mortalité plus élevée (plus de décès) que celle attendue et un ratio inférieur à 100 % indique une mortalité plus faible (moins de décès) que celle attendue.

Bien que les régimes comptant principalement des travailleurs manuels ou évoluant dans des secteurs d’activité à mortalité traditionnellement « élevée » aient tendance à afficher une expérience de mortalité plus élevée et que les régimes dominés par des professions non manuelles ou des secteurs d’activité à mortalité « faible » ont tendance à afficher une mortalité plus faible, les résultats sont loin d’être uniformes et nous observons quelques exceptions évidentes. Un certain nombre de régimes provenant de secteurs d’activité ou de professions manuelles à mortalité « élevée » ont affiché une mortalité très faible, certains régimes provenant de secteurs d’activité ou de professions à mortalité « mixte » ont affiché une mortalité très faible et certains régimes provenant de secteurs d’activité ou de professions non manuelles à mortalité « faible » ont affiché une mortalité plus près de la moyenne.

Une autre conclusion importante de cette analyse est l’ampleur de la divergence observée pour de nombreux régimes de retraite. Dans plusieurs cas, les ratios de mortalité réelle vs. attendue se situent bien au-dessus ou au-dessous de la table combinée, et ce, puisque les tables traditionnelles peuvent souvent mener à des hypothèses simplistes. Par conséquent, un ajustement de crédibilité nécessiterait de grands facteurs d’ajustement. Ce n’est pas idéal, car des ajustements importants peuvent entraîner un risque de mesure supplémentaire, en particulier lorsqu’on les applique uniformément à tous les âges. En pratique, si les données d’un régime présentent une mortalité sensiblement plus faible ou plus élevée que celle prévue par la table sous-jacente, la question essentielle n’est pas de savoir quelle est l’ampleur de l’ajustement requis, mais bien comprendre l’origine de cet écart.

Finalement, les experts de l’industrie des régimes de retraite devront examiner attentivement si les hypothèses de mortalité reflètent bien les régimes qu’ils évaluent, qu’il s’agisse de mener des analyses supplémentaires en exerçant un jugement éclairé ou d’adopter des approches factorielles qui tiennent explicitement compte des éléments déterminants des différences de longévité.

Ajustement des hypothèses de longévité

La réalisation d’une analyse d’expérience serait un bon point de départ pour de nombreux régimes qui cherchent à adapter leurs hypothèses à leurs caractéristiques de mortalité propres. Cela peut consister à analyser l’expérience récente de mortalité du régime de retraite par rapport aux trois catégories de tables afin d’identifier celle qui offre l’ajustement global le plus approprié, et de déterminer si l’application d’un facteur d’ajustement est nécessaire.

L’analyse d'expérience est un outil utile, mais la façon dont les données sont interprétées est encore plus importante que les résultats eux-mêmes. Voici quelques éléments à considérer concernant les résultats d’analyses d’expérience.

Grands facteurs d’ajustement

Lorsque l’analyse d'expérience révèle d’importantes déviations par rapport aux trois tables CPM2024, l’idéal n’est pas de forcer la correspondance au moyen de grands facteurs d’ajustement. Des facteurs d’ajustement importants peuvent accroître le risque de mesure et nécessitent souvent des ajustements complexes propres à chaque tranche d’âge. À ce stade, l’analyse d'expérience accomplit quelque chose de plus utile que d’identifier une table de « meilleure correspondance » – elle signale que la table sous-jacente pourrait ne pas être bien alignée avec les caractéristiques réelles de longévité du régime.

Interprétation des années d’expérience liées à la COVID

L’expérience observée durant les années de la COVID peut fausser les résultats, car la surmortalité pourrait ne pas refléter le profil de longévité sous-jacent du régime, en particulier pour les régimes de retraite ayant une forte concentration géographique. Dans de nombreux cas, cela signifie accorder une importance accrue aux données antérieures à la pandémie, examiner les données sur une période plus longue ou apporter des ajustements pour la surmortalité pendant la période de la COVID.

Petits régimes

Pour les petits régimes de retraite, les analyses d'expérience peuvent s’avérer plus difficiles à réaliser. Il y a probablement peu de données, ce qui peut entraîner des résultats d’expérience volatils. Le risque ici est que s’appuyer trop fortement sur les données du régime introduise de l’instabilité dans les hypothèses, tandis que le recours à une seule table sectorielle risque de masquer des différences persistantes au niveau du régime.

Une meilleure alternative : les modèles factoriels

Toute l’analyse effectuée jusqu’à présent mène à la même conclusion : pour établir de meilleures hypothèses de longévité, il faut comprendre les facteurs sous-jacents qui expliquent les différences de mortalité. C’est là que les modèles factoriels deviennent incroyablement puissants.

Au lieu de partir d’une table sectorielle agrégée et d’y apporter des ajustements, les modèles factoriels partent des caractéristiques du régime de retraite. Ils modélisent explicitement les caractéristiques qui influencent la longévité et les utilisent pour établir la mortalité prévue de manière ascendante. Ainsi, l’attention, auparavant sur la détermination de la table qui correspond le mieux, passe à une question plus pertinente : cette hypothèse reflète-t-elle la longévité réelle des participants du régime ?

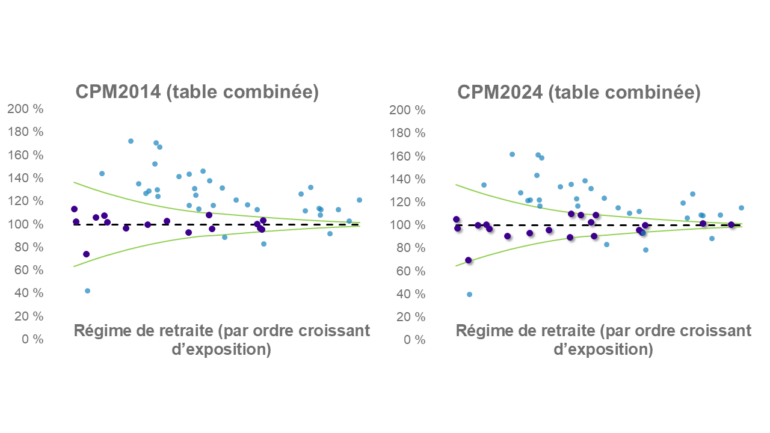

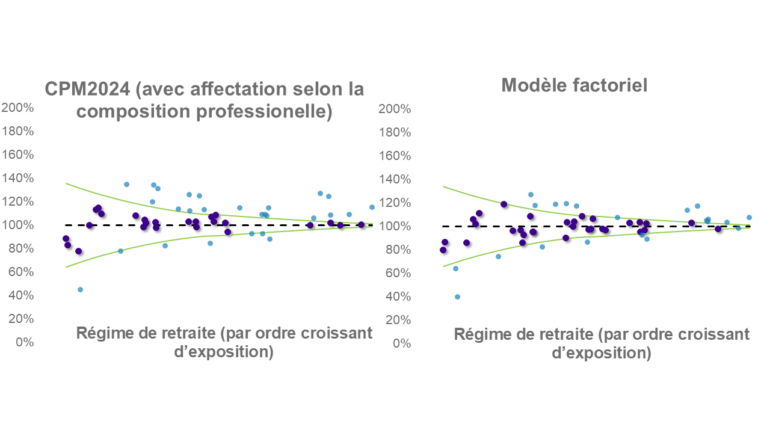

Afin d’illustrer cette différence d’approche, nous avons élargi notre analyse de la mortalité réelle vs. attendue et avons comparé les résultats pour l’ensemble des régimes de retraite dans l’ensemble de données de Club Vita à l’aide de quatre modèles :

- CPM2014 (table combinée)

- CPM2024 (table combinée)

- CPM2024 avec des tables choisies en fonction de la composition professionnelle : en utilisant la table élevée pour les régimes à professions principalement manuelles, la table faible pour les régimes à professions principalement non manuelles et la table combinée pour les régimes à professions mixtes

- Le plus récent modèle factoriel canadien de Club Vita, les courbes VitaCurves

Pour chaque modèle, nous avons tracé les ratios de mortalité réelle vs. attendue triés par taille de régime (les gros régimes se trouvent à droite, les petits régimes à gauche). Les lignes vertes indiquent un intervalle de confiance de 95 % pour les valeurs de mortalité réelle vs. attendue (l’intervalle de confiance est plus grand pour les petits régimes). Sur le plan conceptuel, plus le nombre de régimes se situant dans ces intervalles est élevé, et plus ils sont regroupés autour de 100 %, meilleure est la capacité du modèle à expliquer l’expérience de mortalité observée.

Le passage de la table CPM2014 combinée à la table CPM2024 combinée entraîne une augmentation de 6 % du nombre de régimes se situant dans l’intervalle de confiance; de plus, un raffinement supplémentaire fondé sur la composition professionnelle améliore encore ce résultat, avec une hausse de 10 % des régimes se situant dans l’intervalle de confiance. Le modèle factoriel de courbes VitaCurves offre de loin la meilleure correspondance globale, avec le plus grand nombre de régimes se situant dans les intervalles de confiance, ainsi qu’un biais systématique plus faible par rapport à la ligne de 100 %.

Que devraient prendre en considération les actuaires ?

- L’éventail des résultats de longévité entre les régimes de retraite est beaucoup plus grand que ce que suggèrent les tables de l’industrie

La modélisation de Club Vita explique une différence d’espérance de vie à 65 ans de 7,8 ans pour les hommes et de 6,4 ans pour les femmes, alors que le modèle CPM2024 capture un peu moins de 3 ans. Étant donné que de nombreux régimes de retraite ne se situent pas près de l’expérience « moyenne » implicite des tables CPM2024, les actuaires devraient envisager si des approches alternatives sont nécessaires pour élaborer des hypothèses de mortalité qui reflètent mieux les caractéristiques de longévité propres à chaque régime. - Les analyses d'expérience sont utiles, mais ne constituent pas une solution complète en soi

De nombreux régimes commenceront naturellement par réaliser une étude d’expérience afin d’évaluer l’harmonisation avec les tables CPM2024. Bien que cela puisse fournir des renseignements utiles, les experts devraient tenir compte des limitations, notamment l’utilisation de facteurs d’ajustement importants, l’incidence des données des années liées à la COVID et la crédibilité, en particulier pour les petits régimes de retraite. - La modélisation des facteurs de longévité sous-jacents améliorera le rendement

Notre analyse révèle que le passage des tables CPM2014 aux tables CPM2024 améliore la correspondance à l’expérience d’un régime de retraite et que le choix d’une table par composition professionnelle l’améliore davantage. Cependant, cette approche ignore de nombreux facteurs sous-jacents de la longévité. Un modèle factoriel peut procurer un meilleur pouvoir prédictif en modélisant simultanément divers facteurs de longévité et permettre d’établir des hypothèses de mortalité plus stables et défendables.

Si vous souhaitez de l’aide pour interpréter les données de mortalité de votre régime, comprendre les facteurs qui influencent votre profil de longévité ou évaluer si un cadre multifactoriel tel que les courbes VitaCurves pourrait être approprié pour votre régime de retraite, nous serions heureux de discuter de la façon dont nous pouvons vous aider.

Qu’en pensez-vous ?

Enfin, nous aimerions avoir votre avis. Veuillez communiquer avec nous pour nous faire part de vos questions ou des sujets que vous souhaitez que nous abordions.

Vous voulez plus d'information

Si vous avez d'autres questoins, notre équipe serait ravie de vous aider.