Question :

Un âge universel de départ à la retraite est-il équitable?

Réponse :

Tout dépend de ce que l’on entend par « équitable ». À première vue, une prestation disponible au même âge pour tout le monde semble être une disposition équitable. Toutefois, en inversant la situation et en réfléchissant à la durée pendant laquelle les gens devraient recevoir des paiements, la question d’équité devient plus compliquée. Est-il équitable que certaines catégories sociales s’attendent à recevoir moins de paiements que d’autres?1

Le récent débat sur le report de l’âge de la retraite dans le monde (au Canada, au Royaume-Uni, aux États-Unis et en France, par exemple) mettait l’accent sur la hausse de l’espérance de vie depuis la mise en place des dispositions d’État relatives à la retraite2. Toutefois, l’espérance de vie n’est pas la même pour tous. Les données indiquent que les groupes à revenu modeste ont une espérance de vie réduite. Par conséquent, en moyenne, ils recevront cette prestation moins longtemps. De plus, les groupes à revenu modeste ont une espérance de vie ajustée en fonction de la santé inférieure, de sorte que la période passée à profiter de cette prestation en bonne santé devrait également être plus courte. Et le pire, c’est que ces différences s’accentuent au fil du temps.

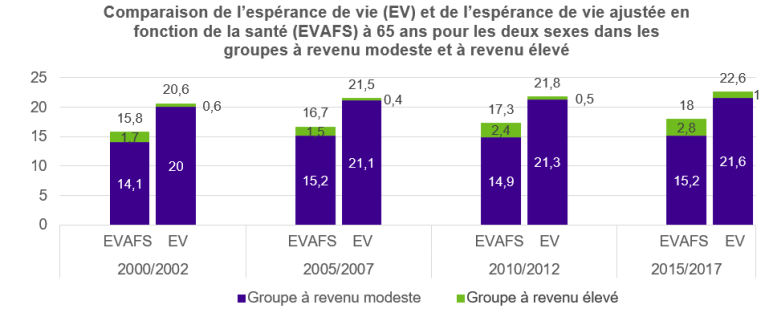

Le graphique ci-dessous compare l’espérance de vie et l’espérance de vie ajustée en fonction de la santé (sans tenir compte des améliorations futures) à 65 ans pour les deux sexes dans les groupes à revenu modeste et à revenu élevé au Canada. La partie verte de chaque barre indique l’écart entre les groupes à revenu élevé et les groupes à revenu modeste.

Source : Statistique Canada (Tableau 13-10-0370-01)

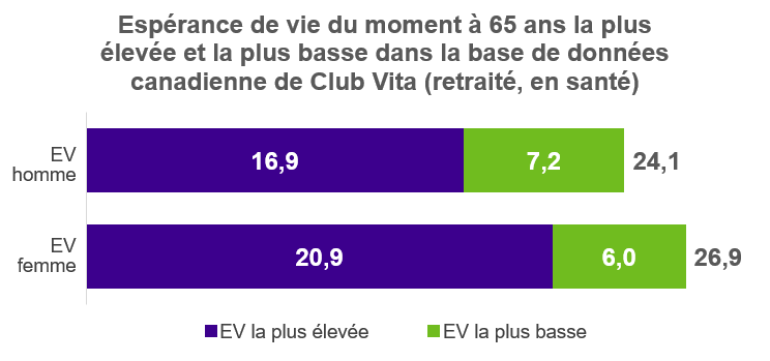

Selon la base de données canadienne de Club Vita, si l’on tient compte de divers facteurs comme l’aisance, le mode de vie, l’état matrimonial et la profession, l’écart d’espérance de vie entre deux personnes est beaucoup plus important que ce qui est indiqué ci-dessus. Le tableau ci-dessous illustre la fourchette de l’espérance de vie possible à 65 ans d’un retraité canadien figurant dans la base de données de Club Vita. La partie verte de chaque barre indique l’écart entre l’espérance de vie la plus élevée et la plus faible.

Les points clés à retenir

- L’espérance de vie varie considérablement d’un groupe social à l’autre.

- L’espérance de vie ajustée en fonction de la santé varie aussi grandement d’un groupe social à l’autre.

- Ces deux écarts se sont creusés au fil du temps.

- En moyenne, les personnes des groupes socioéconomiques supérieurs jouissent d’une retraite plus longue et en meilleure santé que celles des groupes socioéconomiques inférieurs, et retirent donc des avantages globaux plus importants de leur pension publique (tant du point de vue du plaisir que du point de vue financier).

- L’augmentation de l’âge de la retraite aurait des conséquences plus importantes pour les personnes appartenant à des groupes socioéconomiques moins aisés.

Il convient donc de se demander :

- Quel est l’objectif principal d’une pension publique? A-t-elle même pour objectif de fournir une équité en matière de valeur?

- Si l’on vise l’équité en matière de valeur, comment la mettre en œuvre?

- Les différentes tranches de prestations publiques que perçoivent normalement les personnes ayant des niveaux de revenus variés pourraient-elles être disponibles à des âges différents? Par exemple, au Canada, l’âge de la retraite pourrait-il être différent pour le Supplément de revenu garanti (SRG), le Programme de la sécurité de la vieillesse (PSV) et le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ)?

- La véritable question n’est-elle pas de trouver la manière de réduire les inégalités en matière d’espérance de vie et d’espérance de vie ajustée en fonction de la santé dans la société, et non de déterminer la façon de modifier les dispositions relatives aux prestations publiques?

Qu’en pensez-vous?

1 Précisons que nous ne parlons pas de la question de savoir si une personne vivra plus ou moins longtemps que son espérance de vie en raison du hasard. Cela fait partie de l’effet de mise en commun des risques nécessaire pour offrir une prestation de type assurance comme un régime de retraite. Nous évoquons plutôt les écarts d’espérance de vie entre les différentes catégories de la société.

2 Selon l’Organisation des Nations Unies (données des perspectives de la population mondiale), quand le Régime de pensions du Canada a été mis en place (en 1965), l’espérance de vie pour les hommes et les femmes à partir de 65 ans était de 15,1 ans. En 2019, elle était passée à 21,1 ans.